Averigua cuántas mensualidades te quitan tu carro y evita sorpresas desagradables

Cuando se trata de adquirir un carro, es común que muchas personas opten por hacerlo a través de un crédito vehicular. Este tipo de financiamiento permite distribuir el costo del automóvil en mensualidades, lo cual facilita el acceso a un vehículo sin tener que hacer un pago único. Sin embargo, es importante tener en cuenta cuántas mensualidades serán necesarias para pagar el auto por completo, ya que esto impactará directamente en el presupuesto mensual del comprador.

En el siguiente artículo, te explicaremos cómo calcular cuántas mensualidades te tomará pagar tu carro según el monto del préstamo, la tasa de interés y la cantidad que estés dispuesto a pagar cada mes. De esta forma, podrás tomar una decisión informada sobre si puedes permitirte el financiamiento del vehículo y evitar sorpresas desagradables en el futuro. Además, te daremos algunos consejos sobre cómo reducir el número de mensualidades o ahorrar dinero en el proceso de pago del crédito vehicular. ¡Sigue leyendo para obtener toda la información que necesitas antes de comprar tu carro!

- Cómo calcular el número total de mensualidades que pagas por tu carro

- Cuáles son los factores a considerar al determinar la cantidad de mensualidades restantes

- Cómo identificar cuánto tiempo te tomará pagar completamente tu auto

- Cuál es la diferencia entre el plazo y el número de mensualidades restantes en un préstamo automotriz

- Qué opciones tienes si deseas reducir el número de mensualidades para pagar tu carro más rápido

- Cómo elaborar un plan para pagar tu vehículo antes del plazo acordado

- Cuál es el impacto de realizar pagos anticipados en el número de mensualidades restantes

- Qué información es necesaria consultar para obtener un panorama claro sobre las mensualidades de tu carro

- Cómo llevar un registro adecuado de tus pagos y mensualidades para asegurarte de no ser sorprendido por cargos adicionales

- Cuál es la importancia de conocer el número de mensualidades restantes en tu carro para evitar sorpresas desagradables en el futuro

- 1. ¿Cómo puedo calcular cuánto me quitan mensualmente por mi carro?

- 2. ¿Qué sucede si no pago una o varias mensualidades de mi carro?

- 3. ¿Puedo reducir las mensualidades de mi carro?

- 4. ¿Es posible adelantar pagos para reducir la cantidad de mensualidades restantes?

- 5. ¿Qué opciones tengo si no puedo pagar todas las mensualidades de mi carro?

Cómo calcular el número total de mensualidades que pagas por tu carro

Comprar un carro es una gran decisión y una inversión importante para muchas personas. Además del costo inicial del vehículo, también debemos considerar los gastos asociados a la financiación, como las mensualidades que pagaremos.

Es vital tener claridad sobre el número total de mensualidades que pagaremos por nuestro carro antes de tomar cualquier decisión de compra. Esto nos ayudará a evitar sorpresas desagradables en el futuro y a planificar nuestras finanzas de manera más efectiva.

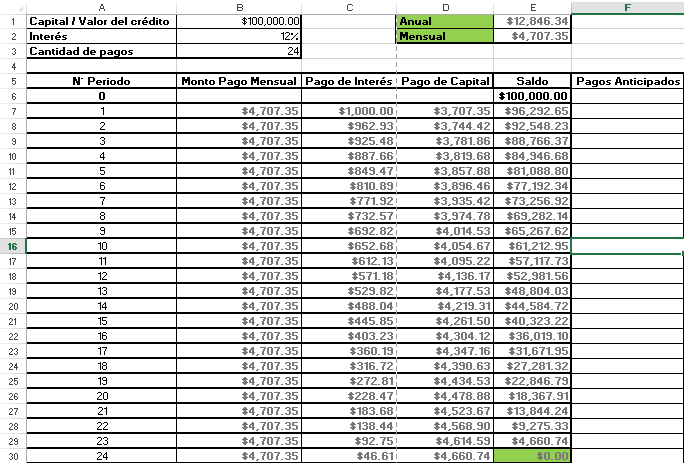

Para calcular el número total de mensualidades que pagaremos, primero necesitamos conocer dos elementos clave: el monto del préstamo y el plazo del crédito. El monto del préstamo se refiere a la cantidad de dinero que pedimos prestado al banco o entidad financiera para comprar el carro, mientras que el plazo del crédito se refiere al periodo de tiempo en el que nos comprometemos a pagar dicho préstamo.

Una vez que tengamos estos dos elementos, podemos utilizar la siguiente fórmula para calcular el número total de mensualidades:

Número total de mensualidades = Plazo del crédito / Duración de cada mensualidad

Por duración de cada mensualidad nos referimos a la frecuencia con la que pagamos nuestras cuotas, que generalmente es mensual. Sin embargo, en algunos casos puede ser quincenal o trimestral. Es importante verificar esta información con la entidad crediticia.

Veamos un ejemplo práctico para entender mejor cómo funciona este cálculo:

- Monto del préstamo: $20,000

- Plazo del crédito: 60 meses (5 años)

- Duración de cada mensualidad: 1 mes

Aplicando la fórmula mencionada anteriormente, tenemos:

Número total de mensualidades = 60 / 1 = 60 mensualidades

En este caso, el número total de mensualidades sería de 60. Esto significa que si decidimos financiar el carro con un plazo de crédito de 60 meses, estaremos comprometidos a realizar 60 pagos mensuales hasta liquidar completamente el préstamo.

Es importante tener en cuenta que este cálculo no tiene en cuenta posibles modificaciones en el plazo del crédito o cambios en las condiciones de pago acordadas con la entidad financiera. Por lo tanto, es fundamental leer detenidamente los términos y condiciones del contrato antes de firmarlo y, si es necesario, consultar con un asesor financiero para tomar una decisión informada.

Conocer el número total de mensualidades que pagaremos por nuestro carro nos permitirá tener una visión más clara de nuestros compromisos financieros a largo plazo y tomar decisiones acordes a nuestras posibilidades económicas. Recuerda siempre evaluar tu capacidad de pago antes de adquirir un préstamo y asegurarte de contar con un plan financiero sólido que te permita cumplir con tus obligaciones sin poner en riesgo tus finanzas personales.

Cuáles son los factores a considerar al determinar la cantidad de mensualidades restantes

Al momento de adquirir un carro a través de financiamiento, es importante tener en cuenta diversos factores a la hora de determinar cuántas mensualidades restan por pagar. Esto te permitirá planificar tus finanzas de manera adecuada y evitar sorpresas desagradables en el futuro.

Uno de los factores más importantes a considerar es el plazo del préstamo. Este se refiere al período de tiempo en el cual acordaste pagar el préstamo completo. Generalmente, el plazo puede variar entre 12 y 72 meses, dependiendo de las condiciones establecidas por la entidad financiera. Mientras más largo sea el plazo, menor será el pago mensual, pero mayor será el número de mensualidades que debes cubrir.

Otro factor relevante es la tasa de interés. Esta determina el costo o el porcentaje adicional que debes pagar sobre el valor original del préstamo. Es importante tener en cuenta que, mientras más alta sea la tasa de interés, más dinero tendrás que pagar en total y, por ende, más mensualidades necesitarás para saldar completamente tu deuda.

Además, es crucial considerar si has realizado pagos adelantados o abonos extras a tu préstamo. Estos pagos reducen el monto total pendiente y, por lo tanto, también disminuyen el número de mensualidades restantes. Si has hecho pagos adicionales a lo estipulado en tu contrato, es posible que te encuentres con una agradable sorpresa y te des cuenta de que queda un menor número de mensualidades por cubrir.

¿Cómo puedo averiguar cuántas mensualidades restan por pagar en mi carro?

Para saber exactamente cuántas mensualidades quedan para terminar de pagar tu carro, lo más recomendable es comunicarte directamente con la entidad financiera o el banco que te otorgó el préstamo. Ellos podrán brindarte una información precisa y actualizada sobre tu situación financiera.

Puedes contactar al servicio de atención al cliente o visitar la sucursal del banco para obtener esta información. Es posible que debas proporcionar tu número de préstamo, nombre completo y otros datos personales para acceder a los detalles específicos de tu contrato.

También puedes revisar tus estados de cuenta o recibos de pago anteriores. Estos documentos suelen indicar claramente el número de mensualidades restantes y la fecha estimada de liquidación del préstamo. Si no tienes acceso físico a estos documentos, es probable que puedas acceder a ellos a través de tu cuenta bancaria en línea.

Recuerda que es fundamental contar con esta información para planificar adecuadamente tus finanzas y evitar sorpresas desagradables. Conociendo el número de mensualidades restantes, podrás prepararte y organizar tu presupuesto de manera eficiente.

Cómo identificar cuánto tiempo te tomará pagar completamente tu auto

Comprar un automóvil puede ser una gran inversión y una decisión financiera importante. Sin embargo, es crucial entender las implicaciones a largo plazo de adquirir un vehículo y cómo afectará tu presupuesto mensual. Una de las preocupaciones comunes al comprar un auto es determinar la cantidad de mensualidades necesarias para pagarlo por completo.

En primer lugar, es fundamental tener en cuenta el precio total del automóvil, incluyendo los impuestos, los cargos adicionales y los intereses, si aplica. Estos costos adicionales pueden variar dependiendo del país y las regulaciones locales. Una vez que tengas claro el costo total del auto, podrás calcular cuánto tiempo te tomará saldar la deuda.

Un factor clave a considerar es el monto de los pagos mensuales. Generalmente, estos pagos se establecen para un periodo de tiempo fijo, como 36, 48 o 60 meses. Es importante recordar que cuanto más largo sea el plazo de pago, menor será la cantidad de cada mensualidad, pero también se acumularán más intereses durante el período, lo que aumentará el costo total del vehículo.

Por ejemplo, supongamos que compras un automóvil por $20,000 con una tasa de interés del 5% anual y decides financiarlo por 48 meses. En este caso, el cálculo se basaría en una fórmula que consideraría tanto el capital a pagar como los intereses acumulados durante ese periodo de tiempo. Al realizar el cálculo, descubrirías que tus pagos mensuales serían de aproximadamente $461.

Si bien puede resultar atractivo optar por pagos mensuales más bajos, es importante tener en cuenta que los intereses acumulados pueden generar un costo considerable a largo plazo. Por esta razón, también es recomendable evaluar la posibilidad de realizar pagos adicionales para reducir la deuda antes de tiempo y disminuir los intereses acumulados.

Cómo evitar sorpresas desagradables

Una forma efectiva de evitar sorpresas desagradables al financiar un automóvil es realizar un presupuesto mensual detallado. Esto te permitirá tener una mejor comprensión de tus gastos mensuales y cuánto puedes destinar a los pagos de tu vehículo sin afectar otros aspectos de tus finanzas personales.

Además, otra recomendación es leer cuidadosamente el contrato de financiamiento antes de firmarlo. Presta atención a los detalles, como las tasas de interés, los cargos por pago tardío y los términos y condiciones del préstamo. Si algo no queda claro, no dudes en hacer preguntas y solicitar aclaraciones al concesionario o entidad financiera.

También es importante mantener un buen historial crediticio y evaluar si eres elegible para una tasa de interés más baja. Un buen puntaje crediticio puede permitirte obtener mejores condiciones de financiamiento y ahorrar dinero en intereses a lo largo del plazo del préstamo.

- No te olvides de tener en cuenta los costos asociados con la propiedad de un automóvil, como el seguro, el mantenimiento y el combustible. Estos gastos adicionales pueden afectar tu capacidad para cumplir con los pagos mensuales.

- Siempre es recomendable hacer una investigación exhaustiva y comparar diferentes opciones de financiamiento antes de tomar una decisión. Analiza las tasas de interés, los plazos de pago y otros términos ofrecidos por diferentes instituciones financieras para encontrar la opción que mejor se adapte a tus necesidades y posibilidades financieras.

No olvides que adquirir un automóvil es una decisión importante y que es fundamental estar informado y preparado antes de comprometerte con un préstamo a largo plazo. Conociendo la duración aproximada de tu deuda, podrás administrar eficientemente tus finanzas y evitar sorpresas desagradables en el futuro.

Cuál es la diferencia entre el plazo y el número de mensualidades restantes en un préstamo automotriz

Cuando adquirimos un préstamo automotriz, es importante entender algunos conceptos clave que nos permitirán tener un mejor control de nuestras finanzas y evitar sorpresas desagradables en el futuro. Dos de estos conceptos son el plazo y el número de mensualidades restantes. Aunque a simple vista pueden parecer similares, existen diferencias importantes entre ellos.

El plazo

El plazo se refiere al periodo de tiempo establecido por la institución financiera para el pago total del préstamo. Usualmente, se expresa en años. Por ejemplo, si hemos adquirido un préstamo automotriz con un plazo de 5 años, significa que tendremos ese periodo de tiempo para pagar la totalidad del préstamo.

Cabe mencionar que el plazo puede variar de acuerdo a cada institución financiera y a las condiciones específicas del préstamo. Es importante tomar en cuenta que, a mayor plazo, las mensualidades serán más bajas pero el monto total a pagar será mayor debido al costo de los intereses acumulados.

El número de mensualidades restantes

Por otro lado, el número de mensualidades restantes hace referencia al total de pagos mensuales que aún faltan por hacer para completar el pago total del préstamo. Este número va disminuyendo mes a mes a medida que realizamos los pagos acordados.

Para calcular el número de mensualidades restantes, debemos tener presente el plazo original del préstamo y la cantidad de pagos mensuales ya realizados. Por ejemplo, si adquirimos un préstamo automotriz a 5 años y ya hemos realizado los pagos durante un año, nos quedarían 4 años de mensualidades restantes.

Es importante tener en cuenta que el número de mensualidades restantes puede verse afectado por varios factores, como reestructuraciones del préstamo, prórrogas o adelanto de pagos. Estos cambios pueden acortar o alargar el periodo de tiempo necesario para completar el pago total del préstamo.

Al entender la diferencia entre el plazo y el número de mensualidades restantes, podremos tener una mejor perspectiva de nuestra situación financiera actual y tomar decisiones más informadas. Siempre es recomendable revisar con detenimiento las condiciones de nuestro préstamo automotriz y mantener un registro actualizado de los pagos realizados y por realizar.

Recuerda, la adquisición de un préstamo automotriz es una responsabilidad financiera importante. Ante cualquier duda o inconveniente, es recomendable buscar asesoría profesional para obtener una mejor comprensión y guía en el proceso de pago del préstamo.

Qué opciones tienes si deseas reducir el número de mensualidades para pagar tu carro más rápido

Cuando adquieres un automóvil a través de un préstamo o financiamiento, es común que debas pagarlo en cuotas mensuales. Sin embargo, en algunas ocasiones puede resultar conveniente o necesario reducir el número de mensualidades y así pagar tu carro más rápido. Afortunadamente, existen diversas opciones disponibles para lograr este objetivo.

1. Aportar pagos adicionales

Una de las formas más sencillas y efectivas para pagar tu carro más rápido es realizar aportes adicionales de dinero al préstamo. Esto implica realizar pagos superiores a la cuota mensual acordada, lo cual permitirá amortizar el capital adeudado más rápidamente. Al disminuir el monto del préstamo pendiente, también se reducirá el número de cuotas restantes.

Si cuentas con ingresos extra o ahorros, destinar una parte de estos fondos para realizar pagos adicionales puede ser una excelente decisión financiera. No solo te ayudará a reducir el plazo del préstamo, sino que también disminuirán los intereses generados, ahorrándote dinero en el largo plazo.

2. Renegociar las condiciones del préstamo

Otra opción a considerar es renegociar las condiciones del préstamo con la entidad financiera. En algunos casos, es posible solicitar una modificación de los términos acordados inicialmente, como por ejemplo, cambiar de una tasa de interés fija a variable, o viceversa.

Al renegociar el préstamo, podrías obtener una tasa de interés más baja, lo cual implicaría pagar menos intereses y reducir el monto total adeudado. Esta opción puede ser especialmente útil si has mejorado tu historial crediticio desde que adquiriste el préstamo, ya que podrías calificar para condiciones más favorables.

3. Refinanciar el préstamo

Si consideras que las condiciones de tu préstamo actual no son las más convenientes, una alternativa a tener en cuenta es la refinanciación. Esto implica solicitar un nuevo préstamo para cancelar el préstamo existente, con el objetivo de obtener un nuevo acuerdo con mejores condiciones.

Al refinanciar, podrías acceder a una tasa de interés más baja, plazos de pago más cortos o incluso solicitar una cantidad de dinero adicional. La refinanciación puede ser especialmente beneficiosa si has mejorado tu situación financiera desde que adquiriste el préstamo inicial.

4. Hacer uso de ingresos extras

Otra opción para reducir el número de mensualidades y pagar tu carro más rápido es hacer uso de ingresos extras, como bonificaciones laborales, ingresos por ventas, herencias, entre otros. Destinar estos fondos adicionales al pago del préstamo te permitirá acelerar el proceso de amortización y disminuir su duración.

Es importante ser disciplinado y destinar estos ingresos extras exclusivamente al pago del préstamo, en lugar de utilizarlos para otros gastos. De esta forma, podrás aprovechar al máximo estas fuentes adicionales de dinero y obtener una liberación anticipada de la deuda.

5. Considerar la opción de un pago único

Si tienes la posibilidad, considera la opción de realizar un pago único para saldar el préstamo en su totalidad de una vez. Esto te permitirá eliminar todas las mensualidades pendientes y librarte completamente de la deuda del carro.

Si bien es cierto que esta opción puede requerir un desembolso significativo de dinero, también te ahorrará intereses futuros y te brindará una sensación de tranquilidad al no tener una deuda pendiente.

Es importante evaluar detenidamente tu situación financiera antes de tomar esta decisión, asegurándote de contar con los recursos necesarios para realizar el pago sin comprometer tu estabilidad económica.

En resumen

Pagar tu carro más rápido reduciendo el número de mensualidades es posible a través de diferentes estrategias financieras. Ya sea mediante aportes adicionales, renegociaciones, refinanciaciones, uso de ingresos extras o pagos únicos, podrás acortar el plazo del préstamo y liberarte más rápidamente de esta deuda.

Antes de tomar cualquier decisión, te recomendamos analizar cuidadosamente tus opciones y calcular los posibles ahorros a largo plazo. No dudes en consultar con expertos en finanzas para obtener asesoramiento profesional y tomar la mejor decisión según tu situación personal.

Cómo elaborar un plan para pagar tu vehículo antes del plazo acordado

El adquirir un carro nuevo o usado es una gran inversión para muchas personas. Sin embargo, uno de los principales aspectos a considerar al comprar un vehículo es el financiamiento y las mensualidades que se deberán pagar a lo largo del plazo acordado.

Es muy común que los compradores de autos se enfoquen en la emoción de tener un nuevo vehículo y descuiden el análisis de cuántas mensualidades tendrán que desembolsar cada mes. Esto puede llevar a sorpresas desagradables en el futuro, ya sea por la carga económica que representa o por la dificultad para cumplir con los pagos.

Es por eso que es fundamental elaborar un plan para pagar tu vehículo antes del plazo acordado. Esto te permitirá ahorrar dinero en intereses y liberar tus finanzas personales más rápidamente. A continuación, te presentamos algunos pasos clave para lograr esto:

1. Evalúa tu capacidad de pago

Antes de siquiera considerar la posibilidad de pagar tu vehículo antes del plazo establecido, es importante evaluar tu capacidad de pago actual. Examina tus ingresos mensuales y tus gastos fijos para determinar cuánto dinero podrías destinar a la amortización anticipada de tu auto. Ten en cuenta que, al disminuir el plazo de financiamiento, tus mensualidades podrían aumentar, por lo que debes asegurarte de poder cubrirlas cómodamente.

2. Reduce tus gastos innecesarios

Si deseas acelerar el proceso de pago de tu automóvil, es probable que debas hacer algunos sacrificios financieros. Esto implica reducir tus gastos innecesarios y ajustar tu presupuesto mensual para destinar más dinero a la amortización. Analiza detenidamente tus gastos y considera eliminar aquellos que no son prioritarios o buscar alternativas más económicas.

3. Aumenta tus ingresos

Si estás decidido a pagar tu vehículo antes del plazo acordado, una estrategia efectiva es buscar formas de aumentar tus ingresos. Esto puede implicar buscar un segundo empleo a tiempo parcial, emprender un negocio propio o realizar trabajos freelance. Cualquier ingreso adicional que puedas generar te ayudará a destinar más recursos a la amortización anticipada de tu auto.

4. Haz pagos adicionales

Otra táctica clave para pagar tu vehículo antes del plazo establecido es realizar pagos adicionales siempre que sea posible. Dedica cualquier ingreso extra, como bonificaciones laborales o devoluciones de impuestos, a reducir el saldo pendiente de tu préstamo automotriz. Incluso realizar pequeños pagos adicionales cada mes puede marcar una gran diferencia en términos de tiempo y dinero ahorrado en intereses.

5. Negocia con la entidad financiera

Si te encuentras en una situación financiera favorable y tienes la posibilidad de adelantar el pago de tu automóvil, puedes intentar negociar con la entidad financiera. Algunos bancos o instituciones crediticias podrían aceptar recibir un pago único anticipado para liquidar el préstamo por completo, incluso si aún no ha vencido el plazo establecido. Esto te permitiría ahorrar aún más dinero en intereses y liberarte de la carga de las mensualidades restantes.

Elaborar un plan para pagar tu vehículo antes del plazo acordado requiere de una evaluación cuidadosa de tus finanzas personales, reducir gastos innecesarios, generar ingresos adicionales y hacer pagos adicionales siempre que sea posible. Si sigues estos pasos, podrás evitar sorpresas desagradables y disfrutar de la libertad financiera que conlleva ser dueño de tu vehículo sin la preocupación constante de las mensualidades.

Cuál es el impacto de realizar pagos anticipados en el número de mensualidades restantes

Una de las consultas más frecuentes de los propietarios de automóviles es la posibilidad de realizar pagos anticipados en sus préstamos vehiculares. Al realizar pagos adicionales, algunos se preguntan si esto afectará el número de mensualidades restantes o si simplemente se reducirá el monto total que deben pagar.

La respuesta a esta pregunta puede variar según el prestamista y los términos específicos del préstamo, pero en general, realizar pagos anticipados tendrá un impacto en el número de mensualidades restantes. Sin embargo, es importante tener en cuenta que cada situación es única y es recomendable comunicarse directamente con el prestamista para obtener información precisa sobre su préstamo específico.

Cómo funciona

El proceso de realizar pagos anticipados en un préstamo vehicular implica pagar una cantidad adicional al pago mensual requerido. Estos pagos adicionales se aplican directamente al saldo principal del préstamo, lo que reduce la cantidad total adeudada.

Por ejemplo, supongamos que tiene un préstamo vehicular con un saldo pendiente de $10,000 y una tasa de interés del 5% anual. Su pago mensual requerido es de $300, que incluye tanto el capital como los intereses. Si decide realizar un pago adicional de $500, este monto se aplicaría directamente al saldo principal del préstamo.

Al reducir el saldo principal del préstamo, se disminuye el monto de intereses que se acumula durante el plazo restante de la deuda. Esto puede llevar a una reducción en el número de mensualidades restantes o a una disminución en el monto de los pagos mensuales requeridos.

Beneficios de los pagos anticipados

Realizar pagos anticipados en un préstamo vehicular puede tener varios beneficios significativos. En primer lugar, al reducir el saldo principal, se disminuye el costo total del préstamo. Esto significa que usted pagará menos intereses a lo largo del plazo del préstamo, lo que puede resultar en un ahorro considerable.

Además, si realiza pagos adicionales, es posible que pueda pagar su préstamo más rápido y liberarse de la deuda antes de lo previsto. Esto no solo le brinda tranquilidad financiera, sino que también puede permitirle ahorrar dinero a largo plazo y destinar esos fondos a otras metas o necesidades.

Otro beneficio potencial de realizar pagos anticipados es mejorar su historial crediticio. A medida que reduce su deuda más rápidamente, demuestra responsabilidad financiera y esto puede tener un impacto positivo en su puntaje crediticio.

Consideraciones importantes

Aunque realizar pagos anticipados en su préstamo vehicular puede ser beneficioso, hay algunas consideraciones importantes a tener en cuenta. En primer lugar, debe verificar si existe alguna penalización por pagos anticipados en su contrato de préstamo.

Algunos prestamistas pueden aplicar una penalización por pagos anticipados para compensar las ganancias perdidas por intereses. Esta penalización puede ser un porcentaje del saldo principal o una cantidad fija. Antes de hacer un pago adicional, asegúrese de revisar los términos de su contrato y comunicarse con el prestamista para entender completamente cualquier penalización que pueda ser aplicable.

Además, si decide realizar pagos anticipados, es importante informar al prestamista sobre su intención y asegurarse de que se acrediten correctamente al saldo principal del préstamo. Esto garantizará que los pagos adicionales se apliquen de la manera esperada y reducirán adecuadamente el número de mensualidades restantes.

Realizar pagos anticipados en un préstamo vehicular puede tener varios beneficios importantes, como ahorrar dinero en intereses, pagar su deuda más rápido y mejorar su historial crediticio. Sin embargo, antes de hacer pagos adicionales, es fundamental conocer y comprender los términos específicos de su préstamo y verificar la existencia de posibles penalizaciones por pagos anticipados.

Comuníquese directamente con su prestamista para obtener información precisa y asesoramiento personalizado sobre cómo los pagos anticipados pueden afectar su situación financiera particular. Tomando decisiones informadas y responsables, puede evitar sorpresas desagradables y aprovechar al máximo su préstamo vehicular.

Qué información es necesaria consultar para obtener un panorama claro sobre las mensualidades de tu carro

Al adquirir un carro a través de un crédito o financiamiento, es importante tener en cuenta las mensualidades que estarás pagando a lo largo del tiempo. De esta manera, podrás conocer realmente cuánto te costará el vehículo y evitar sorpresas desagradables en el futuro.

Para obtener un panorama claro sobre las mensualidades de tu carro, hay cierta información que necesitarás consultar y analizar detenidamente. A continuación, te presentamos algunos aspectos clave que debes considerar:

Tasa de interés

Uno de los elementos fundamentales a tener en cuenta al calcular las mensualidades de tu carro es la tasa de interés aplicada por la entidad financiera. Esta tasa determinará el costo adicional que deberás pagar por el financiamiento del vehículo, y puede influir significativamente en el monto total a pagar.

Es importante informarse previamente sobre las diferentes tasas de interés ofrecidas por distintas instituciones financieras y compararlas para elegir la opción más conveniente. También se debe tener en cuenta que las tasas de interés pueden variar dependiendo de factores como el plazo del préstamo y el perfil crediticio del solicitante.

Plazo de pago

El plazo de pago se refiere al período de tiempo estipulado para liquidar todas las mensualidades del préstamo. Este factor también influye en el monto total a pagar, ya que mientras más largo sea el plazo, mayor será la cantidad de intereses acumulados.

Es recomendable analizar detenidamente tus posibilidades económicas y evaluar si es conveniente optar por un plazo más corto, que implicaría mensualidades más altas pero un menor costo total, o por un plazo más largo, que te permitiría pagar menos en cada cuota pero terminarás desembolsando una mayor cantidad de dinero a lo largo del tiempo.

Precio y valor residual

Por supuesto, el precio del carro que estás adquiriendo también juega un papel crucial en el cálculo de las mensualidades. Es importante verificar que el precio refleje el valor real del vehículo y no existan costos ocultos que puedan aumentar el monto a financiar.

Además del precio, también debes considerar el valor residual del carro al finalizar el plazo de pago. Algunos préstamos pueden ofrecer la opción de adquirir el vehículo una vez finalizado el préstamo, pagando un valor residual determinado. Debes evaluar si esta opción es conveniente para ti y si se ajusta a tus necesidades y objetivos financieros.

Otros gastos asociados

No olvides considerar otros gastos asociados a la adquisición y mantenimiento del carro, como el seguro vehicular, los impuestos, el combustible y los gastos de mantenimiento. Estos costos adicionales pueden afectar tus finanzas mensuales y deben ser tenidos en cuenta al calcular el presupuesto destinado a las mensualidades del carro.

Para obtener un panorama claro sobre las mensualidades de tu carro y evitar sorpresas desagradables, es fundamental consultar y analizar detenidamente aspectos como la tasa de interés, el plazo de pago, el precio y valor residual del vehículo, así como otros gastos asociados. Solo con una buena planificación y consideración de estos elementos podrás tener un control adecuado de tus finanzas y disfrutar plenamente de tu nuevo automóvil.

Cómo llevar un registro adecuado de tus pagos y mensualidades para asegurarte de no ser sorprendido por cargos adicionales

En el mundo de los autos financiados, puede resultar muy fácil perder la cuenta de cuántas mensualidades ya has pagado y cuántas te quedan por pagar. Esto puede llevarte a sorpresas desagradables, como cargos adicionales o incluso la posibilidad de que te quiten tu carro por falta de pago.

Para evitar estas situaciones desagradables, es fundamental llevar un registro adecuado de tus pagos y mensualidades. Afortunadamente, con los avances tecnológicos, esto es más fácil que nunca. En este artículo, te daremos algunos consejos sobre cómo llevar un registro preciso y evitar sorpresas financieras.

Anota cada pago en un archivo o una aplicación

Lo primero que debes hacer es anotar cada pago que realices en relación a tu auto financiado. Esto incluye tanto las mensualidades como pagos adicionales que puedas hacer para adelantar la deuda. Puedes hacerlo de manera tradicional, llevando un registro en un archivo físico, o puedes optar por utilizar alguna de las aplicaciones disponibles en línea.

Estas aplicaciones suelen ser bastante intuitivas y fáciles de usar. Te permiten ingresar la fecha de cada pago, la cantidad abonada y te dan información actualizada sobre el monto que te queda por pagar. Además, algunas de ellas incluso te envían notificaciones recordándote cuando se acerca la fecha de pago de cada mensualidad.

Revisa regularmente tu estado de cuenta

Aunque lleves un registro detallado de tus pagos y mensualidades, es importante revisar regularmente tu estado de cuenta proporcionado por la financiera. A veces, pueden haber errores o información desactualizada que puedan afectar tu situación financiera.

Al revisar tu estado de cuenta con regularidad, podrás detectar cualquier discrepancia y solucionarla rápidamente. Además, también te ayudará a tener una mejor visión general de tu situación económica y te permitirá planificar tus finanzas de manera más efectiva.

No olvides considerar los intereses y cargos adicionales

Al llevar un registro de tus pagos y mensualidades, es importante tener en cuenta los intereses y posibles cargos adicionales. Esto te dará una idea más precisa de cuánto estás pagando en total por tu auto financiado y te ayudará a tomar decisiones financieras informadas.

Recuerda que, en la mayoría de los casos, la financiera te cobrará intereses sobre el saldo pendiente de tu préstamo. Estos intereses pueden variar según la tasa acordada en tu contrato, por lo que es fundamental tenerlos en cuenta al llevar tu registro de pagos.

Realiza ajustes si es necesario

A medida que vayas llevando un registro de tus pagos y mensualidades, es posible que te des cuenta de que necesitas hacer algunos ajustes en tu presupuesto. Tal vez descubras que puedes pagar más cada mes para adelantar la deuda o que necesitas reducir tus gastos en otras áreas para poder cumplir con las mensualidades.

Realizar estos ajustes es normal y puede ser muy beneficioso para asegurarte de no tener sorpresas desagradables en el futuro. Mantén siempre una actitud proactiva y revisa regularmente tu situación financiera para estar al tanto de cualquier cambio.

Llevar un registro adecuado de tus pagos y mensualidades es esencial para evitar sorpresas desagradables en relación a tu auto financiado. Utiliza un archivo o una aplicación para anotar cada pago, revisa tu estado de cuenta regularmente, considera los intereses y cargos adicionales, y realiza ajustes si es necesario. Siguiendo estos consejos, podrás tener un mayor control sobre tus finanzas y disfrutar tranquilamente de tu carro financiado.

Cuál es la importancia de conocer el número de mensualidades restantes en tu carro para evitar sorpresas desagradables en el futuro

Tener un carro es una responsabilidad financiera que implica no solo el costo de adquirir el vehículo, sino también los pagos mensuales que debes realizar para pagar el préstamo o el arrendamiento. Muchas veces, los propietarios de autos se encuentran con sorpresas desagradables cuando descubren que aún les quedan varias mensualidades por pagar antes de poder vender o cambiar su auto.

Conocer el número de mensualidades restantes en tu carro es de vital importancia para evitar estas sorpresas y tomar decisiones informadas sobre tu vehículo. Imagina que decides vender tu auto porque necesitas uno más grande para tu familia o porque quieres cambiar a un modelo más nuevo y más eficiente. Si no sabes cuántas mensualidades te quedan por pagar, podrías encontrarte en una situación complicada al descubrir que estás lejos de liquidar tu préstamo y aún tienes compromisos financieros pendientes.

Además, si planeas comprar un nuevo auto, conocer el número de mensualidades restantes en tu carro actual te ayudará a evaluar tus opciones de financiamiento. Si aún tienes muchas mensualidades por pagar, es posible que tengas dificultades para obtener un nuevo préstamo o que las tasas de interés sean menos favorables para ti.

Afortunadamente, averiguar cuántas mensualidades te quedan en tu carro es un proceso relativamente sencillo. Primero, revisa los documentos de tu préstamo o contrato de arrendamiento para encontrar información sobre la cantidad total de mensualidades y la fecha en la que iniciaste el pago. Luego, resta la cantidad de mensualidades que ya has pagado a partir de la fecha actual. El número resultante te dará una idea clara de cuántas mensualidades te quedan por pagar.

Otra opción es contactar directamente a la entidad financiera o arrendadora para obtener esta información. Ellos deberían tener un registro detallado de tus pagos y podrán proporcionarte el número exacto de mensualidades que aún debes.

Conocer el número de mensualidades restantes en tu carro es fundamental para evitar sorpresas desagradables en el futuro. Te permite tomar decisiones informadas sobre la venta o cambio de tu auto, así como evaluar tus opciones de financiamiento para adquirir uno nuevo. Asegúrate de llevar un registro preciso de tus pagos mensuales y mantener comunicación con tu entidad financiera para mantener al día esta información tan importante.

Preguntas frecuentes (FAQ)

1. ¿Cómo puedo calcular cuánto me quitan mensualmente por mi carro?

Puedes calcularlo dividiendo el valor total del préstamo entre la cantidad de mensualidades acordadas.

2. ¿Qué sucede si no pago una o varias mensualidades de mi carro?

Podrías enfrentar consecuencias como intereses acumulados y una afectación negativa en tu historial crediticio.

3. ¿Puedo reducir las mensualidades de mi carro?

Sí, puedes negociar con el banco o entidad financiera para refinanciar el préstamo y ajustar las mensualidades.

4. ¿Es posible adelantar pagos para reducir la cantidad de mensualidades restantes?

Sí, puedes hacer pagos extras para disminuir el plazo del préstamo y así reducir el número de mensualidades pendientes.

5. ¿Qué opciones tengo si no puedo pagar todas las mensualidades de mi carro?

Puedes solicitar una prórroga, renegociar los términos del préstamo o buscar opciones de refinanciamiento para aliviar tu situación financiera.

Entradas relacionadas